{kind=link}

^In Luxemburg erleben Opfer von Bankenbetrug häufig eine doppelte Bestrafung: Nachdem ihnen Geld gestohlen wurde, müssen sie zusätzlich noch gegen ihre eigene Bank kämpfen, um überhaupt eine Entschädigung zu erhalten.

Der Fall des Arztes P. K. zeigt diese Realität besonders deutlich. Trotz Überweisungen, die er nach eigenen Angaben niemals autorisiert hat, trotz offensichtlicher Unregelmäßigkeiten bei den Sicherheitsverfahren und trotz teilweiser Rückerstattungen durch die Bank selbst, weist das Bankinstitut weiterhin jede Verantwortung von sich.

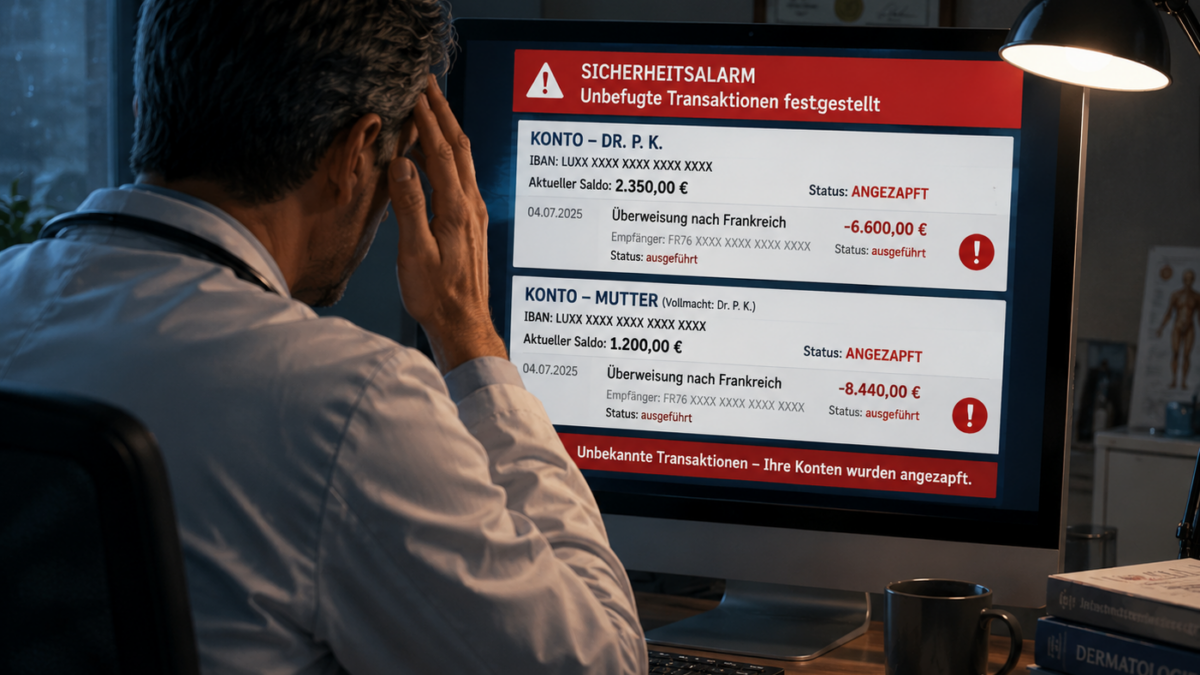

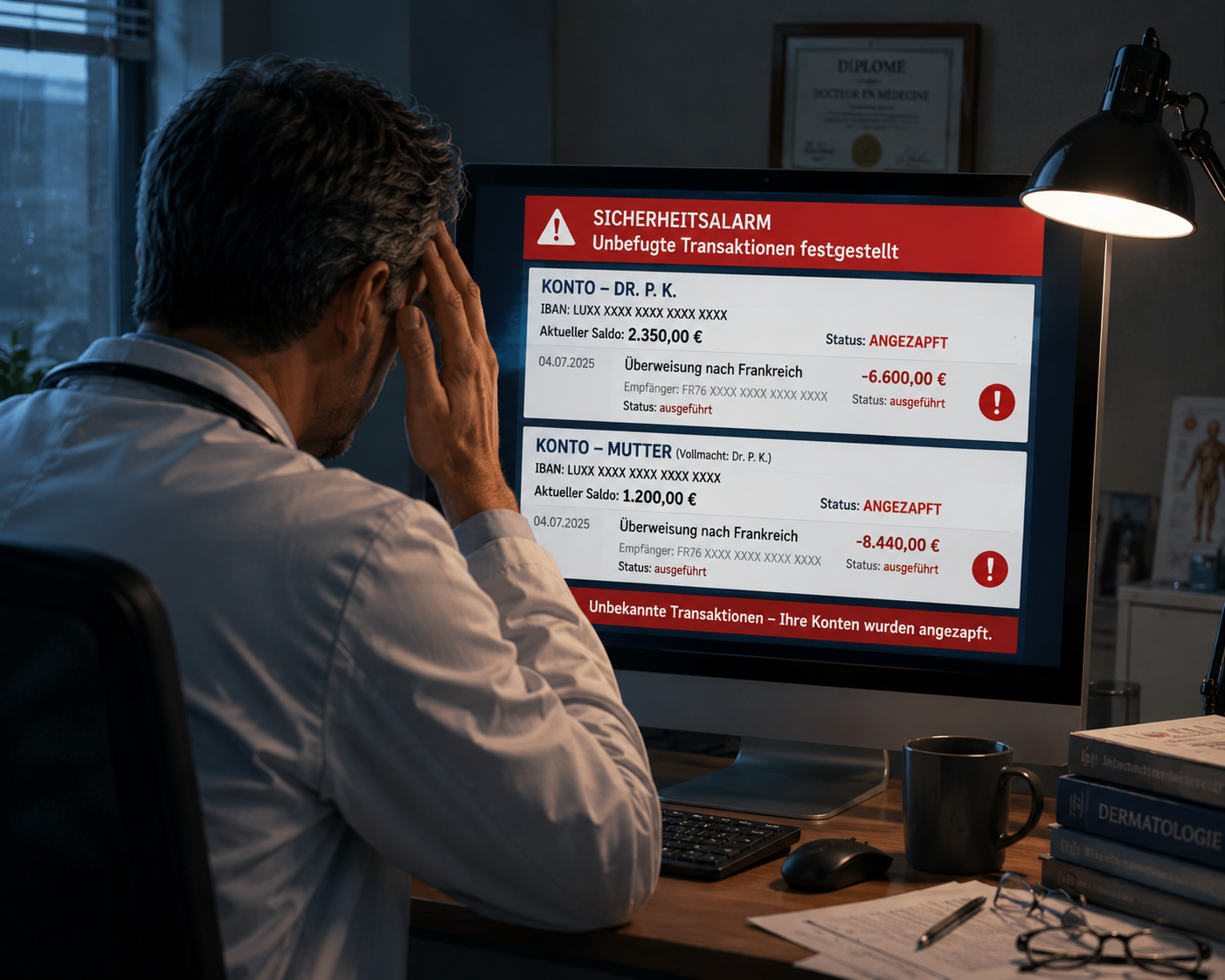

Am 4. Juli 2025 stellte P. K. fest, dass 6.600 Euro von seinem Girokonto auf ein unbekanntes französisches Konto überwiesen worden waren. Gleichzeitig wurden 8.440 Euro vom Konto seiner Mutter abgebucht, für das er eine Vollmacht besitzt.

Der Arzt erklärt, diese Transaktionen niemals bestätigt zu haben.

Nach den Sicherheitsstandards, die luxemburgische Banken täglich anwenden, müsste jedoch normalerweise jeder sensible Schritt über LuxTrust authentifiziert werden: – Anmeldung im Online-Banking- Hinzufügen eines neuen Zahlungsempfängers- Bestätigung einer Überweisung an einen neuen Empfänger

In diesem Fall wurden mehrere unbekannte Empfänger zu den Überweisungslisten hinzugefügt, ohne dass der Kunde nachvollziehen kann, wie diese Bestätigungen erfolgt sein sollen. Nach Aussage des Arztes habe die Banque Internationale à Luxembourg (BIL) sofort reagiert – allerdings vor allem, um ihm selbst die Schuld zuzuschieben.

Laut den eingesehenen Unterlagen sprach die Betrugsabteilung der Bank sehr schnell von einem Fehler des Kunden sowie von einem möglichen Zugriff über eine gefälschte Bankwebsite – noch bevor eine gründliche technische Untersuchung durchgeführt wurde.

Für Opfer von Cyberbetrug ist dieses Szenario inzwischen typisch geworden: Die Bank beruft sich auf Fahrlässigkeit des Kunden, um eigene Schwächen bei den internen Kontrollmechanismen nicht eingestehen zu müssen.

Bei Fall Dr. K. stellen sich klar und deutlich folgende Fragen : – Warum wurden ungewöhnliche Überweisungen nach Frankreich nicht automatisch blockiert?- Warum konnten mehrere neue Zahlungsempfänger ohne verstärkte Warnmeldungen hinzugefügt werden? – Warum lösten völlig atypische Transaktionen keinen zusätzlichen Sicherheitsmechanismus aus?

Einige Tage nach den Vorfällen nahm die Bank dennoch teilweise Rückerstattungen in minimaler Höhe vor: – 764 Euro an Dr. K. – 2.438 Euro an die Mutter von Dr.K

Diese Rückzahlungen werfen einen erheblichen Widerspruch auf. Wenn die Bank der Ansicht ist, keinerlei Fehler begangen zu haben und den Kunden allein verantwortlich macht – warum wurde dann überhaupt ein Teil der gestohlenen Summen erstattet?

Mehrere Beobachter des Bankensektors sehen in solchen Teilrückzahlungen einen Versuch, die Situation zu beruhigen, ohne offiziell Verantwortung anzuerkennen. Mit anderen Worten: stillschweigend entschädigen, ohne öffentlich ein Versagen der internen Kontrollsysteme zuzugeben.

Die europäische PSD2-Richtlinie sieht jedoch vor, dass nicht autorisierte Zahlungen erstattet werden müssen – außer es liegt ein Nachweis für Betrug oder grobe Fahrlässigkeit des Kunden vor. In der Praxis lastet die psychologische und administrative Belastung jedoch fast vollständig auf den Opfern.

Gegenüber Banken mit starken juristischen und technischen Abteilungen stehen Kunden häufig allein vor hohen Hürden da : – Strafanzeige – Einschreiben- interne Beschwerde-verfahren- technische Gutachten – mögliche Gerichtsverfahren

Währenddessen verstecken sich Banken weiterhin hinter ihren Sicherheitssystemen – obwohl Cyberbetrug in ganz Europa massiv zunimmt.

Der Fall Dr. K. wirft eine zentrale Frage des modernen Bankwesens auf: Wozu dienen verstärkte Sicherheitssysteme, wenn bei einem Betrugsfall die Verantwortung am Ende systematisch auf den Kunden abgewälzt wird? Und so liegt für viele Opfer der eigentliche Skandal inzwischen nicht mehr nur im ursprünglichen Hackerangriff, sondern im anhaltenden Widerstand der Banken anzuerkennen, dass auch ihre Kontrollmechanismen versagt haben.

Wieder mal die BIL? Schon verdächtig….Gut, wenn man mit dieser Bank nichts zu tun hat – was aber das generelle Problem der in unserem Lande bekanntlich bestens gepflegten Verantwortungslosigkeit wiederum leider bestens bestätigt. Schuld ist immer der Kunde-der offensichtlich wieder einmal “unvorsichtig” gewesen zu sein schien…Das Problem der Cyberkriminalität wird immer schlimmer und der Kunde wird zur Digitalisierung in allen Bereichen faktisch gezwungen. Wo bleibt übrigens das total inaktive Konsumentenschutzministerium? Fürchtet man die Allmacht der Banken? Das Credo der uns allen aufgezwungenen Digitalisierung – mit allen Mitteln? Ich erinnere daran: Frei statt smart!!