{kind=link}

Nach 25 Jahren ist die Eurozone immer noch ein politisches Gebilde mit ungelösten wirtschaftlichen Herausforderungen. Luxemburg hat durch den Euro Vorteile, aber auch Nachteile erfahren; dessen negativen Entwicklungen wurden nicht gelöst, sondern nur unter den Euro-Teppich gekehrt.

Die gemeinsame Währung hat den luxemburgischen Finanzsektor gestärkt, gleichzeitig aber auch zu einem Anstieg der Lebenshaltungskosten, der Immobilienpreise geführt. Der starke Euro – im Gegensatz zum billigen »franc-belge«-, wurde mit einer vollständigen Abhängigkeit von den globalen Finanzströmen mitgeliefert. Der Euro führte zu einem hohen Investitionsfluss, die Wettbewerbsfähigkeit der traditionellen luxemburgischen Wirtschaft blieb auf der Strecke.

Die Länder der Eurozone haben unterschiedliche Soziale–, Wirtschaftsstrukturen und Inflationsdivergenz, was zu Spannungen führt. Die Wettbewerbsfähigkeit der Länder der Eurozone ist unterschiedlich und führt zu Handelsungleichgewichten. Länder, die nicht stark in der Globalisierung eingebunden sind, werden durch den Euro benachteiligt, wenn sie nicht von Abschirmungsmechanismen begleitet werden. Die Eurozone gewährt keine Anpassungen mehr über die Währung, die Wettbewerbsfähigkeit kann nur noch über Lohndumping, Produktivität oder Kostenverdrängung verbessert werden. Wie mit dem Euro versprochen kam nicht die Konvergenz, sondern die Eurodivergenz.

Die alten, aber überlebensfähigen und strategischen wichtigen Unternehmen spielen eine besondere Rolle in der Eurowirtschaftszone. Diese Unternehmen stellen seit Jahrzehnten, wenn nicht Jahrhunderten, Arbeitsplätze zur Verfügung und produzieren lebenswichtige Güter und Dienstleistungen. Wenn sie nicht genügend Zeit, Kapital und Knowhow haben, um sich dem globalen Anpassungsdruck, der Eurozone und Maastricht-Verträge zu beugen, verschwinden Sie mit all ihrem Goodwill.

Den Politikern kommt bei der Bewältigung der währenden Herausforderungen der Eurozone eine wichtige Rolle zu. Politiker müssen richtige Entscheidungen treffen, um die Luxemburger Wirtschaft zu stärken und damit die vorhandenen guten und besser bezahlten Arbeitsplätze überlebensfähig zu gestalten. Anstatt dessen setzen Sie alles auf die Finanzindustrie und um dieser zuzudienen auf Billiglohn, Sozialtransfers, den Dritten Sektor und steigende Gesamtverschuldung.

Die Luxemburger Rahmenbedingungen für Landwirtschaft und Wirtschaft müssen regional und sogar lokal verbessert und angepasst werden. Der Luxemburger Bauer muss in ein nationales Bio-Reservat, wo er abgeschirmt Luxemburger Traditionslandwirtschaftsprodukte weiter gedeihen kann. Im Falle der vielen luxemburgischen Einzelhandelsschließungen kann dies nur durch die Senkung von Steuern und Abgaben, den Abbau von Bürokratie und die Verbesserung der Infrastruktur erreicht werden. Sonst kann man ja die vielen Leerstände im reichsten Land des Universums doch nicht erklären!

Die Zukunft der Eurozone ist auch nach 25 Jahren noch ungewiss, manche sehen sogar schon dessen baldiges Ende.

Die Herausforderungen, vor denen die Eurozone steht, sind enorm.

Die Einführung des Euro hatte tiefgreifende Auswirkungen auf die luxemburgische Wirtschaft, aber ihre Wahrnehmung wurde durch die europäische und luxemburgische Politik vernebelt und hat den Hysterese-Effekt ausgelöst. Die einmalige Einführung einer künstlichen wirtschaftlichen Maßnahme wirkt sich nachhaltig auf alle wirtschaftlichen Indikatoren Luxemburgs aus. Der Hysteresis-Effekt beschreibt die Verzögerung oder die nicht Bewältigung der Anpassung an Veränderungen. Im Kontext des Euros bedeutet dies, dass die negativen Auswirkungen des Euros auf die europäische und Luxemburger Wirtschaft nicht nach einem viertel Jahrhundert nicht verschallt sind. Darüber hinaus nähren sich der Luxemburger Hysteresis-Effekt und die Luxemburger Ressourcenfülle und verstärken sich gegenseitig. Beide Erscheinungen treiben die allgemeine Verschlechterung der sozio-ökonomischen Situation in Luxemburg voran, außer in der Finanzwelt.

Die Luxemburger Politik hat es bis jetzt verspielt Maßnahmen zu ergreifen, um die negativen Auswirkungen des Hysteresis-Effekts und der Ressourcenfülle zu minimieren, zu begleiten oder zu bewältigen. Da sich der Hysteresis-Effekts und des Ressourcenfülle gegenseitig nähren und verstärken, wird es dringend die Luxemburger Kompensationsmechanismen zu schärfen, insbesondere jetzt wo KI, Robotisierung, das Quanten- und Technologie Metalle Zeitalter angeläutet sind.

Nach einem viertel Jahrhundert Eurozone, lassen sich die Vorteile und Nachteile, der Eurokreation statistisch messen: Die Vermögenden haben profitiert, alle anderen geht es schlechter. Für die Mehrheit der Luxemburger hat sich der Euro negativ ausgewirkt. Die Armen und Geringverdiener in Luxemburg spüren die Begleiterscheinungen des Euro besonders, da die Preise für Waren, Dienstleistungen und Immobilien schneller steigen als die Einkommen. Für Luxemburg hat dies zu einem Anstieg der Preise um 30 bis 50% geführt, zu einem Rückgang der Kaufkraft der allermeisten luxemburgischen Haushalte.

Nach einem viertel Jahrhundert Eurozone, lassen sich die Vorteile und Nachteile, der Eurokreation statistisch messen: Die Vermögenden haben profitiert, alle anderen geht es schlechter. Für die Mehrheit der Luxemburger hat sich der Euro negativ ausgewirkt. Die Armen und Geringverdiener in Luxemburg spüren die Begleiterscheinungen des Euro besonders, da die Preise für Waren, Dienstleistungen und Immobilien schneller steigen als die Einkommen. Für Luxemburg hat dies zu einem Anstieg der Preise um 30 bis 50% geführt, zu einem Rückgang der Kaufkraft der allermeisten luxemburgischen Haushalte.

KKP-Index des Landes (2023); KKP-Vergleich:

Luxemburg 100

Saarland 92

Lothringen 90

Wallonien 88

Rheinland-Pfalz 87

Deindustrialisierung

Die Einführung des Euro hat in Luxemburg zu einer De-Industrialisierung geführt, da die Industrieproduktion in Niedriglohnländer verlagert wurde. Die Folgen der De-Industrialisierung sind ein Rückgang des Lohnanteils am BIP. Damit werden auch weniger Sozialbeiträge fällig, übrigens ist dies auch der Fall, wenn die Arbeitslosenquote steigt oder nicht abnimmt. Industriejobs haben im Durchschnitt eine höhere Beschäftigungswirkung und eine höhere Mehrwertleistung als Dienstleistungsjobs. In der Regel ist der Multiplikatoreffekt in der Industrie höher als im Dienstleistungssektor. In Luxemburg ist der Multiplikatoreffekt von Industriejobs im Durchschnitt bei 3, während der Multiplikatoreffekt von Dienstleistungsjobs im Durchschnitt etwa 1,5 beträgt.

Die Einführung des Euro hat in Luxemburg zu einer De-Industrialisierung geführt, da die Industrieproduktion in Niedriglohnländer verlagert wurde. Die Folgen der De-Industrialisierung sind ein Rückgang des Lohnanteils am BIP. Damit werden auch weniger Sozialbeiträge fällig, übrigens ist dies auch der Fall, wenn die Arbeitslosenquote steigt oder nicht abnimmt. Industriejobs haben im Durchschnitt eine höhere Beschäftigungswirkung und eine höhere Mehrwertleistung als Dienstleistungsjobs. In der Regel ist der Multiplikatoreffekt in der Industrie höher als im Dienstleistungssektor. In Luxemburg ist der Multiplikatoreffekt von Industriejobs im Durchschnitt bei 3, während der Multiplikatoreffekt von Dienstleistungsjobs im Durchschnitt etwa 1,5 beträgt.

Rückgang der Mehrwertleistung der Industrie im BIP

Die Mehrwertleistung der Industrie am BIP ist in Luxemburg seit der Einführung des Euro ebenfalls gesunken. Dies ist ein weiterer Indikator für den Bedeutungsverlust der Industrie und zum Anstieg der Arbeitslosigkeit in Luxemburg führt. Trotz der Deindustrialisierung weist die Industrie in Luxemburg weiterhin die höchste Produktivität aller Wirtschaftssektoren auf.

Arbeitslosigkeit

Die Einführung des Euro hat auch zu einem Anstieg der Arbeitslosigkeit geführt, Unternehmen müssen ständig ihre Kosten senken, um im Währungsraum wettbewerbsfähig zu überleben. Die NAIRU – die so genannte europäische inflationsneutrale Arbeitslosenquote – ist die niedrigste Arbeitslosenquote, die langfristig bestehen kann, ohne dass sich die Inflation beschleunigt oder verlangsamt. Die europäischen Regierungen bekämpfen die Arbeitslosigkeit um diesen Prozentsatz, damit die Löhne nicht steigen und die Lohnquote stabil bleibt. Die luxemburgische Regierung geht von einer NAIRU von 4,0% aus. Die Arbeitslosenquote steigt auf ganze 6% dieses Jahr.

Verlust von Arbeitsplätzen

Der Euro hat zu einem Verlust von Arbeitsplätzen in der Industrie und im Dienstleistungssektor geführt. Die Preiserhöhungen, insbesondere im Lebensmittel- und Dienstleistungssektor, haben die Kaufkraft von Menschen mit geringem Einkommen verringert. Die Lebenshaltungskosten in Luxemburg sind im Vergleich zu anderen europäischen Ländern sehr hoch.

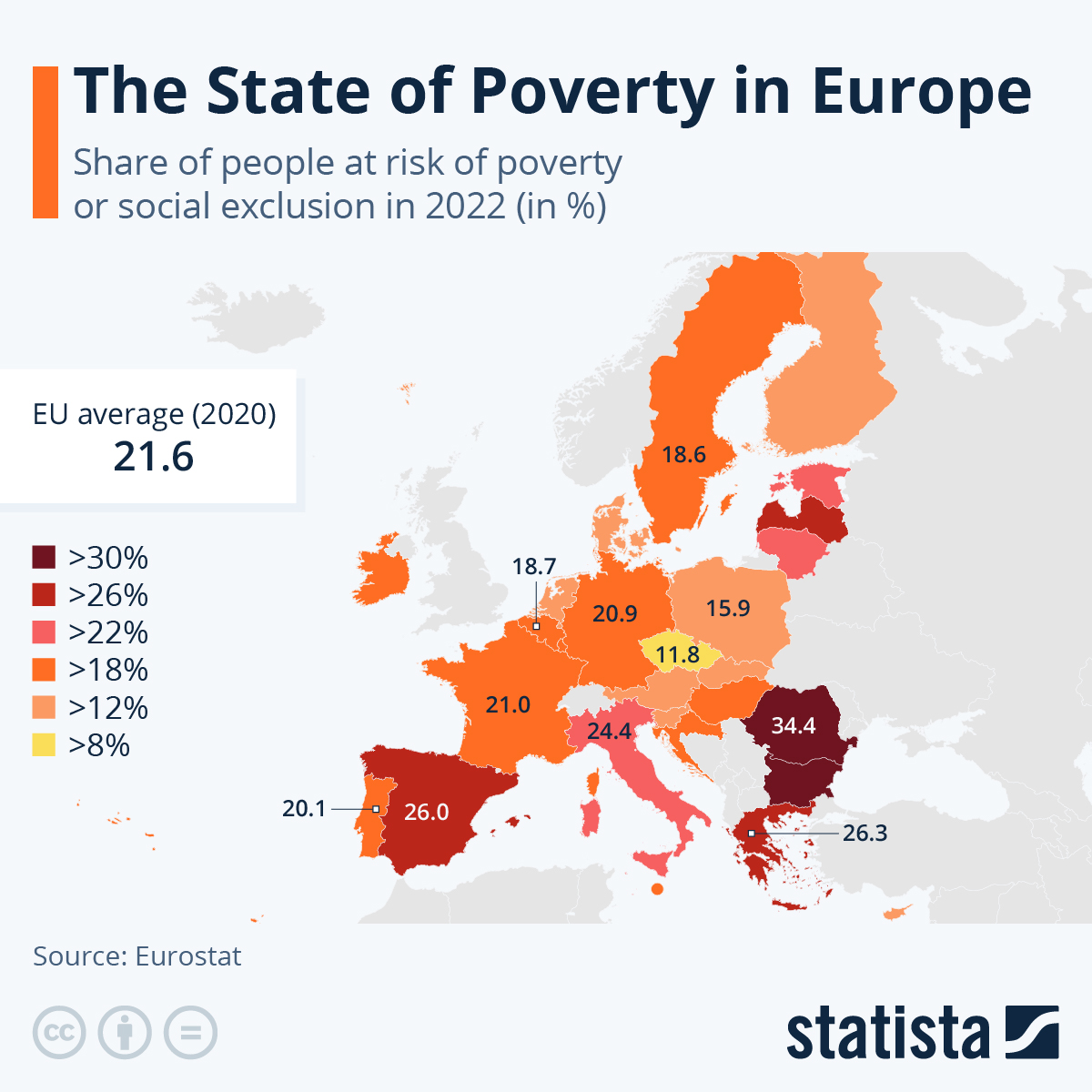

Der Euro hat zu einem Rückgang der Löhne geführt, da die Unternehmen versuchen, ihre Kosten zu senken. Es ist sogar eine neue Kategorie von Lohnempfängern entstanden, die “Working Poor” und die Armutsgefährdeten trotz Lohnarbeit: Die Zahl der Working Poor in Luxemburg hat in den letzten Jahren zugenommen. Im Jahr 2023 werden etwa 20% der luxemburgischen Bevölkerung in Armut leben, obwohl sie einen Arbeitsplatz haben.

Viele Menschen in Luxemburg arbeiten in Jobs mit niedrigen Löhnen, die nicht für ein menschenwürdiges Leben ausreichen. Armut führt zu einer Reihe von Gesundheitsrisiken, wie Stress, Depressionen und Herz-Kreislauf-Erkrankungen.

Armut führt zu sozialer Ausgrenzung, z. B. durch den Ausschluss von Freizeitaktivitäten und sozialen Kontakten.

Kinder aus armen Familien haben oft schlechtere Bildungschancen als Kinder aus wohlhabenden Familien.

Das Armutsrisiko für Alleinerziehende in Luxemburg hat sich seit der Einführung des Euro erhöht.

Finanzialisierung der Luxemburger Immobilienbranche

Die Einführung des Euro hat zu einer Finanzialisierung der Immobilienbranche geführt, niedrigen Zinsen ziehen Investitionen in Immobilien verstärkt an. Damit kam es in Luxemburg zu einem Anstieg der Immobilienpreise und zu einer politisch gemachten Immobilienblase.

Für ausländische Investoren ist es leichter geworden, in luxemburgische Immobilien zu investieren. Inzwischen haben sogar die Experten der BCL und der CSSF Angst vor dem Barsten der Luxemburger Immobilienblase. Die Immobilienpreise liegen nach Angaben der »Experten« rund 30% über ihrem tatsächlichen Wert. Die hohen Immobilienpreise führen dazu, dass einkommensschwache Haushalte aus den Städten und sogar ins Umland verdrängt werden. Die hohen Wohnkosten drücken auf die allgemeine Produktivitätsleistung des Landes.

Ungleichheit

Die Einführung des Euro hat zugleich zu einer Zunahme der Ungleichheit in Luxemburg geführt, da die Gewinne aus dem Wirtschaftswachstum vor allem den Besserverdienenden und den Beamten zugute gekommen sind.

Die Einführung des Euro hat zu einem Anstieg der Zahl der Lohnempfänger geführt, die Löhne unterhalb des Existenzminimums erhalten.

Der „Gini-Koeffizient ist ein Maß für die Ungleichheit bei der Verteilung von Einkommen oder Vermögen. Ein Wert von 0 bedeutet vollkommene Gleichheit, ein Wert von 1 bedeutet vollkommene Ungleichheit.

2000: Im Jahr 2000 lag der Gini-Koeffizient in Luxemburg bei 0,30. 2024: Der Gini-Koeffizient in Luxemburg liegt im Jahr 2024 bei 0,35.

2000: Die Armutsgefährdungsquote in Luxemburg lag im Jahr 2000 bei 13%. 2024: Die Armutsgefährdungsquote in Luxemburg liegt im Jahr 2024 bei 20%.

Investitionsstop

Die Unsicherheit im Euro- Zusammenhang hat zu einem Rückgang der Investitionen geführt – dem berühmte Investitionsstau – die Investitionslücke wird in Europa auf € 500 Mrd. pro Jahr geschätzt und beläuft sich nach 25 Jahren Euro auf € 2,5 Billionen.

Die Investitionsquote in Luxemburg sank von 23,5% des BIP im Jahr 2000 auf 19,2% des BIP im Jahr 2024. Dies entspricht einem Rückgang von fast 5%.

Wachstumsraten

Die Einführung des Euro hat zu einem Rückgang der wirtschaftlichen Wachstumsraten geführt. Damit steht auch die Quelle des Hysteresis-Effektes klar: Arbeitslosigkeit, Investitionsstau, Lohnquotenabbau,… Andererseits haben die Maastricht-Kriterien, die den Mitgliedsstaaten strenge Auflagen in Bezug auf Haushaltsdefizite und Staatsverschuldung machen, dem ganzen Euroraum die Austerität beschert.

|

Jahr |

Wirtschaftswachstum (Luxemburg) |

Wirtschaftswachstum (EU-Durchschnitt) |

|

2000 |

3% |

2,5% |

|

2010 |

2% |

2% |

|

2020 |

1% |

1,5% |

|

2024 |

0,5% |

1% |

Wachstum der Luxemburger Grauen Wirtschaft

Der Euro hat zu einer Ausweitung der Untergrund- und Schattenwirtschaft geführt, da Unternehmen und Einzelpersonen versuchen, den strengeren Auflagen und Kontrollen der offiziellen Wirtschaft zu entgehen. In Luxemburg ist der Anteil der Schattenwirtschaft und des Schwarzmarkts von 5% auf 30% gestiegen. Dies entspricht einem Wert von ca. 25 Milliarden Euro. Der Luxemburger BIP steigt dann auf 125 Mrd. Euro. Da kann man nur hoffen, dass die Luxemburger Beamten besser wirtschaften! Die EU und der LISER schätzen die Graue Wirtschaft auf 20%, aber ohne den »Hugo-Effekt« in Kauf zu nehmen…

Ressourcenfülle oder -fluch

Der Euro bescherte Luxemburg eine Ressourcenfülle. Der Ressourcenfluch ist ein Phänomen, bei dem Länder mit hohem Ressourcenreichtum ein geringeres Wirtschaftswachstum und eine niedrigere Lebensqualität aufweisen als Länder ohne diese Ressourcen. Der Anstieg ausländischen Direktinvestitionen (ADI) bringt jedes Jahr 20 bis 25 Milliarden Euro in das luxemburgische Finanzsystem.

Die traditionelle luxemburgische Wirtschaft – Landwirtschaft, Industrie, Bauwesen – leiden, aufgrund der überbewerteten Eurowährung. Die Produktion von handelbaren Gütern (z.B. Industriegüter) ist rückläufig, während die Produktion von nicht handelbaren Gütern (z.B. Dienstleistungen) zunimmt, aber auch das funktioniert in Luxemburg nicht richtig.

Abhängigkeit von ausländischen Direktinvestitionen

Die luxemburgische Wirtschaft ist durch den Euro fast vollständig von ausländischen Direktinvestitionen abhängig geworden, da die hohen Arbeitskosten die Wettbewerbsfähigkeit der luxemburgischen Unternehmen schwächen. Die luxemburgische Regierung hat sich verpflichtet, die Abhängigkeit von ADI bis 2025 auf 60% des BIP zu reduzieren.

Korruption und schlechte Regierungsführung, der Luxemburger »Deep State«

Rohstoffreichtum führt zu Korruption und schlechter Regierungsführung.

Ressourcenreiche Länder haben oft nicht die notwendigen technischen Voraussetzungen, um den Ressourcenreichtum in einen nachhaltigen und breitenwirksamen Wohlstand umzumünzen. Die Gewinne aus dem Finanzsektor und den daraus resultierenden Immobilienboom, werden nur von einigen vereinnahmt, was die Luxemburger Ungleichheit und sozialen Spannungen dehnt. Über 60.000 Luxemburger mussten mittlerweile ins Hinterland der Großregion umsiedeln, weil Sie nicht genügend Kaufkraft haben um im Heimatland Luxemburg zu überleben.

Verdrängungseffekt

»Crowding-out« tritt auf, wenn ausländische Direktinvestitionen einheimische Investitionen verdrängen.

Dies geschieht, weil ausländische Investoren höhere Kapitalrenditen erzielen als einheimische Investoren.

Diese ausländische Wirkungskette beschert einem geringeren Wirtschaftswachstum und führt zu einem Verlust von inländischen Arbeitsplätzen.

Überbewertung der Luxemburger Wirtschaft

Die hohe Kapitalzufuhr bedeutet eine Überbewertung der Luxemburger Wirtschaft. Dies führt zu einem Rückgang der Produktion von handelbaren Gütern (z.B. Industriegüter), während die Produktion von nicht handelbaren Gütern (z.B. Dienstleistungen) zunimmt. Die Wettbewerbsfähigkeit der traditionellen luxemburgischen Wirtschaft muss durch staatliche Interventionen gestärkt werden, bis dieser Sektor in der Lage ist, eigenständig zu überleben.

Leerstände im Einzelhandel und die öden Fußgängerzonen

Der Euro hat zu einem Anstieg der Leerstände im Einzelhandel geführt, da die Konkurrenz durch Online-Händler und ausländische Unternehmen zugenommen hat. Die luxemburgischen Verbraucher geben aufgrund der Preissteigerungen in der Eurozone weniger Geld im Einzelhandel aus. Der Rückgang der Lohnquote am Luxemburger BIP und den Verlust Industriejob bis zu sieben weitere Jobs abhängen. Dies liegt daran, dass die Industriegüterproduktion eine Vielzahl von vorgelagerten und nachgelagerten Jobs in der Wertschöpfungskette umfasst. Seit der Anpassung der Mehrwerts Steuersätze haben viele Einzelhandelsgeschäfte nicht genügend Marge, aber der Luxemburger Staat und die Gemeinden haben sich nicht angepasst!

Lifestyle Änderung

Der Anteil der nichteuropäischen Bevölkerung an der Gesamtbevölkerung Luxemburgs ist seit 2000 stark gestiegen. Zur Jahrtausend Wende, lag der Anteil der nichteuropäischen Bevölkerung bei 16,4%. Im Jahr 2024 wird der Anteil der nichteuropäischen Bevölkerung auf 40% geschätzt.

Die veränderten Konsumgewohnheiten führen zu einer neuen Herausforderung für die luxemburgische Gesellschaft.

Einheimische Unternehmen müssen sich auf die neuen Bedürfnisse der Kunden einstellen, um wettbewerbsfähig zu bleiben. Die luxemburgische Regierung muss die Infrastruktur und die öffentlichen Dienstleistungen an die Bedürfnisse der wachsenden und neueren Bevölkerung anpassen.

Umsatz von Western Union in Luxemburg ist in den letzten Jahren stetig gestiegen

Im Jahr 2024 wird der Umsatz auf 100 Millionen Euro geschätzt. Der Umsatz von Western Union in Europa lag 2024 bei 10 Milliarden Euro. Die zunehmende Migration aus Afrika und anderen Teilen der Welt nach Europa führt zu einem Anstieg der Nachfrage nach Geldtransferdiensten. Mobile Zahlungssysteme sind in Afrika weit verbreitet, wo Mobiltelefone viel verbreiteter sind als Bankkonten.

Die Weltbank schätzt, dass jedes Jahr über 40 Mrd. USD durch formelle Überweisungen in afrikanischen Ländern südlich der Sahara geschickt werden. In Anbetracht der bedeutenden Rolle der Hawala könnte die tatsächliche Zahl der informellen Kanäle zwei- bis dreimal so hoch sein und möglicherweise 80 bis 120 Mrd. USD pro Jahr erreichen.

Der Umsatz der mobilen Zahlungssysteme in Afrika wird auf 1,5 Billionen USD im Jahr 2024 geschätzt. Nutzer von Mobiltelefonen: 830 Millionen (85% der Bevölkerung). Bankkonten: 500 Millionen (62% der Bevölkerung). Mobile Zahlungssysteme ermöglichen schnelle und bequeme Geldüberweisungen. In der Großregion (Luxemburg, Saarland, Lothringen, Wallonien) leben 200.000 Menschen mit afrikanischem Hintergrund. In Luxemburg leben 50.000 Menschen aus Afrika. Dies entspricht 2 Mrd. Löhnen, wobei die Großregion insgesamt 15 Mrd. aufweist. Die Luxemburger Afrikaner überweisen um die 3 Milliarden, (dem Hugo sei Dank) nach Afrika; das Geld wird also nicht im luxemburgischen Gastgewerbe oder Einzelhandel ausgegeben. Die Einkommen sind höher als die Löhne. Die hier ist eine Feststellung und kein Urteil!

Anstieg der Sozialtransferzahlungen

Mit dem Euro kam der Anstieg der Sozialtransfers, da die Zahl der Personen, die auf staatliche, kommunale und private Unterstützung angewiesen sind, gestiegen ist. Das ist so wenn die Politik entscheidet, dass der existenzsichernde Lohan, durch den vertrieb von »UBI« – Luxemburger Universal Basic Income ersetzt werden kann.

Die Steigerung der sozialen Transfers kann den negativen Auswirkungen der Hysteresis auf die arbeitenden Menschen entgegenwirken. Im Jahr 2024 erreichten die Sozialausgaben mit 55% des BIP den höchsten Stand seit Bestehen des Luxemburger Staates. Der Anstieg der Sozialausgaben ist auf mehrere Faktoren zurückzuführen: alternde Bevölkerung, Ausweitung des Sozialstaates und die Teuerung führt zu einem Anstieg der Kosten für Gesundheitsleistungen und andere Sozialleistungen.

Um aber die steigenden Sozialausgaben in Luxemburg irgendwie in den Griff zu bekommen, wird immer mehr Eigenleistung von der Luxemburger Bevölkerung abverlangt und die Staatsverschuldung wächst mit.

Eigenleistungen für Gesundheitsversorgung und Sozialversicherung in Luxemburg

Jahr | Eigenleistungen (Mrd. €) | Eigenleistungen (% des BIP) |

| 2000 | ≈ 1,5 | ≈ 5% |

| 2010 | ≈ 2,0 | ≈ 6% |

| 2020 | ≈ 2,5 | ≈ 7% |

| 2024 | ≈ 3,0 | ≈ 8% |

Die Eigenleistungen nehmen mit den steigenden Kosten der Gesundheitsversorgung zu. Der Anteil am BIP spiegelt die zunehmende Belastung der luxemburgischen Wirtschaft durch die Gesundheitsversorgung und die Sozialversicherung wider. Die Höhe der Eigenleistungen kann je nach Art der Leistung variieren (z. B. Zuzahlungen für Arztbesuche, nicht versicherte Medikamente). Die Eigenleistungen wirken sich stärker auf Haushalte mit niedrigem Einkommen aus.

Ausbau des Dritten Sektors

Da die staatlichen, kommunalen und privaten Transferleistungen nicht mehr ausreichen, um die Menschen zu entlasten, setzen die Europäische Union, die Luxemburger Politik auf das Wachstum des Dritten Sektors. Die Nachfrage nach sozialen Dienstleistungen wird so lange steigen wie keine existenzsichernden Löhne ausgezahlt werden und die Hysteresis Effekte nicht behoben sind. Der Ausbau des Dritten Sektors baut auf billige, mit niedriger Produktivität belastende Arbeitsplätze. Anstatt auf Innovationen, Investitionen versucht die Politik die Nachfolgeerscheinungen der Hysteresis und des Ressourcenfluch abzuschwächen, in dem es neben den Staats- und Gemeindestrukturen eine Mär von NGOs, Stiftungen und Freiwilligendienste auf die Bevölkerung loslässt.

Der Luxemburger Staat und die Gemeinden haben zusammen 7 Milliarden Euro an Bank- und Geldgarantien für den Dritten Sektor unterzeichnet.

Dies stellt eine signifikante Unterstützung für die Organisationen des Dritten Sektors dar, die in Bereichen wie Bildung, Soziales, Gesundheit und Kultur tätig sind.

Hysteresis-Effekte

Die Einführung des Euros hat zu langfristigen Veränderungen in der luxemburgischen Gesellschaft und Wirtschaft geführt, die auch nach 25 Jahre »Anpassungsphase« immer noch verweilen. Die Aufwertung des Euros gegenüber dem luxemburgischen Franken verteuerte die luxemburgischen Exporte und schwächte die Wettbewerbsfähigkeit der luxemburgischen Unternehmen. Der Euro führte zu einem Wandel in der luxemburgischen Lebenswelt, weg von der Industrie hin zu Dienstleistungen.

Die Vorteile des Euros kamen nicht allen Luxemburgern gleichermaßen zugute, und die sozialen Schere tut sich groß auf!

Hoher Kapitalzufluss aus ausländischen Direktinvestitionen (FDI) beschert einem Land, welches keine Begleitmaßnahmen einleitet, ein geringeres Wirtschaftswachstum. FDI verdrängt einheimische Unternehmen und führt zu einem Verlust an Arbeitsplätzen und alteigesessenen Know-how.

Ein hoher FDI-Zufluss leitet eine Überhitzung der Wirtschaft ein, was zu Inflation und einer Verschlechterung der Leistungsbilanz führt.

FDI fließt in Sektoren ein, die nicht im »besten Interesse« des Landes sind, wie die Luxemburger Immobilienblase zeigt.

Die luxemburgische Wirtschaft ist anfällig für eine erneute Euro- und Dollarkrise. Die negativen Auswirkungen des Euros auf die luxemburgische Wirtschaft sind noch viele Jahre spürbar, selbst wenn die ursprüngliche Ursache der Probleme behoben ist.

Auswirkungen der Inflationsdivergenz im Euroraum auf Luxemburg und Deutschland (2000-2024)

Der Euroraum ist eine Währungsunion mit 19 Mitgliedstaaten, die den Euro als gemeinsame Währung verwenden. Die Inflationsraten in den einzelnen Mitgliedstaaten weichen jedoch stark voneinander ab. Diese Inflationsdivergenz führt zu verschiedenen Herausforderungen auf welche die europäische und Luxemburger Politik, keine passenden Antworten finden wollen.

Luxemburg hat in der Regel eine höhere Inflation als Deutschland. Dies führt zu einem ständigen Verlust an Wettbewerbsfähigkeit, da die luxemburgischen Unternehmen ihre Preise nicht so stark erhöhen können, wie die deutschen Unternehmen.

Die Europäische Zentralbank (EZB) orientiert ihre Geldpolitik an der durchschnittlichen Inflation im Euroraum. Dies führt dazu, dass die Zinsen für Luxemburg niedriger sind als sie es bei einer eigenen Währung wären, dies leitet zu einer Überhitzung der Wirtschaft die besonders von den FDI profitieren.

Die Inflation in Luxemburg lag im Durchschnitt bei 2,1%. Die Inflation in Deutschland lag im Durchschnitt bei 1,7%. Die durchschnittliche Differenz der Inflation zwischen Luxemburg und Deutschland lag bei 0,4%. Die Gesamtkosten der höheren Inflation in Luxemburg zwischen 2000 und 2024 betragen schätzungsweise € 100 Mrd.

Auswirkungen in % zum BIP

Die Auswirkungen der Inflationsdivergenz auf das luxemburgische BIP sind schwer zu quantifizieren. Es wird jedoch geschätzt, dass sie zu einem Verlust von bis zu 1% des BIP pro Jahr führen.

Die Auswirkungen der Inflationsdivergenz auf das deutsche BIP sind ebenfalls schwer zu quantifizieren. Es wird jedoch geschätzt, dass sie zu einem Gewinn von bis zu 1% des BIP pro Jahr führen könnten.

Die Auswirkungen der Inflationsdivergenz auf Luxemburg haben kosten den Luxemburger insgesamt € 30 Mrd. Das läuft daraus hinaus das Luxemburg, die Deutsche Wirtschaft mit der gleichen Summe subventioniert.

Das Zusammenspiel von Hysteresis und Ressourcenfluch nähren sich gegenseitig und bescheren dem Durchschnitts Luxemburger einen Verlust Wohlstandes zu verantworten.

Synergieeffekt

Die negativen Auswirkungen der Hysteresis (z. B. geringeres Wirtschaftswachstum, höhere Inflation) verstärken den Ressourcenfluch. Wenn die Wirtschaft aufgrund des Hysteresis-Effekts langsamer wächst, ist es für Unternehmen schwieriger, in neue Technologien- zumal viele bahnbrechende Innovationen reif sind- und in Innovationen zu investieren. Dies kann dazu führen, dass die Unternehmen im internationalen Vergleich weniger wettbewerbsfähig sind und es ihnen schwerer fällt, auf den globalen Märkten zu bestehen.

Ein Luxemburger Teufelskreis

Der Ressourcenfluch durch starke Finanzflüsse führt wiederum zu einer Verschlechterung der Wettbewerbsfähigkeit und die negativen Auswirkungen der Hysteresis verstärken.

Wenn sich ein Land auf den Finanzplatz und die Immobilienblase konzentriert, kann dies dazu führen, dass andere Sektoren der Wirtschaft vernachlässigt werden. Dies kann zu einer Verknappung von Fachkräften und einem Mangel an Innovation führen, was wiederum die Wettbewerbsfähigkeit des Landes schwächt. **Norwegen hat den Hystere-sis-Effekt des Ressourcenfluchs erfolgreich abgebremst und gleichzeitig seine traditio-nellen Wirtschaftszweige bewahrt.** Im Gegensatz zu vielen anderen rohstoffreichen Ländern, die unter dem “Ressourcenfluch” leiden (z. B. schwache Diversifizierung, ho-he Inflation, politische Instabilität), hat Norwegen durch kluge Politik und vorausschauende Planung einen nachhaltigen Weg eingeschlagen.

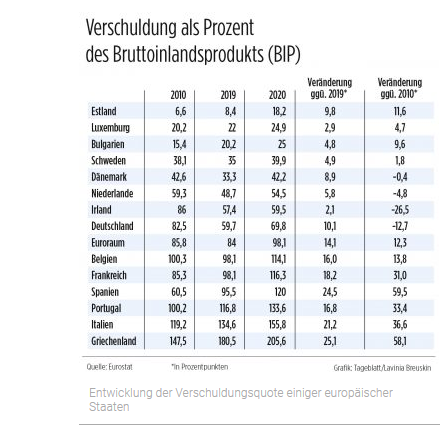

Schulden überall: öffentlich und privat

Luxemburger Staatsverschuldung:

2000: 6,4%/BIP – € 4,4 Mrd.

2008: 7,4%/BIP – € 5,3 Mrd.

2014:23,3%/BIP- €.15,7 Mrd.

2020:28,1%/BIP-€ 21,8 Mrd.

2024:26,5% /BIP-€. 22,4 Mrd.

Gemeindeverschuldung:

2000: 4,2% / BIP – €. 2,9 Mrd.

2008: 5,3% / BIP (€. 3,8 Mrd.

2014: 6,7% / BIP € 4,5 Mrd.

2020: 8,3% / BIP €. 6,5 Mrd.

2024: 9,1% / BIP €. 7,7 Mrd.

Verschuldung der vom Staat und den Gemeinden partizipierten Firmen:

2000: keine Daten verfügbar

2008: keine Daten verfügbar

2014:12,5% / BIP € 8,4 Mrd.

2020: 14,7% / BIP € 11,5 Mrd.

2024: 16,3% / BIP €. 13,8 Mrd.

Die Staatsverschuldung Luxemburgs ist seit dem Jahr 2000 deutlich gestiegen. Dies ist vor allem auf die Finanzkrise 2008 und die COVID-19-Pandemie 2020 zurückzuführen. Die Gemeindeverschuldung ist ebenfalls gestiegen, aber in geringerem Maße. Die Verschuldung der vom Staat und den Gemeinden partizipierten Firmen ist seit 2014 deutlich gestiegen.

Das BIP ist zwischen 2000 und 2024 um durchschnittlich 2,3% pro Jahr gestiegen. Die Staatsverschuldung ist jedoch ebenfalls gestiegen, so dass die Schuldenquote (Verschuldung im Verhältnis zum BIP) weiter wächst.

Verschuldung der vom Staat und Gemeinden partizipierten Unternehmen:

Jahr | % vom BIP | € |

2014 | 12,5% | 8,4 Mrd. |

2020 | 14,7% | 11,5 Mrd. |

2024 | 16,3% | 14 Mrd. |

Verschuldung der Luxemburger Haushalte:

Jahr | % vom BIP | € |

2000 | 78,5% | 54,4 Mrd.

2008 | 85,7% | 61,7 Mrd. 2014 | 93,4% | 63,2 Mrd. 2020 | 97,6% | 76,3 Mrd. 2024 | 98,9% | 83,4 Mrd. |

Summe aller Schulden:

Jahr | % vom BIP | € |

2000 | 99,1% | 68,7 Mrd. 2008 | 108,4% | 78,8 Mrd. |

2014 | 135,9% | 91,8 Mrd. |

2020 | 138,7% | 106,6 Mrd. |

2024 | 141% | 130 Mrd. |

Die Staatsverschuldung ist seit 2000 deutlich gestiegen.

Die Gemeindeverschuldung ist ebenfalls gestiegen, aber in geringerem Maße. Die Verschuldung der vom Staat und Gemeinden partizipierten Firmen ist seit 2014 deutlich gestiegen. Die Verschuldung der Luxemburger Haushalte ist seit 2000 ebenfalls deutlich gestiegen. Die Luxemburger Gesamtverschuldung ist seit der Jahrtausendwende stark gestiegen ist. Die Schuldenquote (Verschuldung im Verhältnis zum BIP) liegt 2024 150%.

Dazu kommen noch 7 Mrd. öffentliche Garantien an den Dritten Sektor, welcher die niedrigste Produktivität aller Branchen in Luxemburg aufweist.

Europäische Ebene; eine gewisse Abschottung vom globalen Handel:

Der freie Handel kann zu Wirtschaftswachstum, Innovation und Wohlstand führen.

Es ist jedoch auch wichtig, die negativen Auswirkungen des freien Handels zu berücksichtigen. Der freie Handel kann zu Arbeitsplatzverlusten, Lohndumping und Umweltzerstörung führen.

Die Europäische Union kann die negativen Auswirkungen des freien Handels durch verschiedene Maßnahmen abmildern: Die EU sollte soziale Mindeststandards festlegen, die für alle Unternehmen in der EU gelten. Dies würde helfen, Lohndumping zu verhindern.

Die Europäische Union kann Strukturfonds einsetzen, um den Regionen zu helfen, die von den negativen Auswirkungen des freien Handels betroffen sind. Die Europäische Union sollte eine Politik verfolgen, die den freien Handel fördert, gleichzeitig aber auch die Lohnabhängige.

Luxemburgische Politik muss aktiv auf die Herausforderungen reagieren. Die Einführung des Euros und die hohen FDI-Ströme haben sowohl positive als auch negative Auswirkungen auf die luxemburgische Gesellschaft. Luxemburg muss aktiv auf diese Herausforderungen reagieren, um die langfristige Wettbewerbsfähigkeit und den Wohlstand des Landes zu sichern.

Entwicklung in % vom BIP und €

Jahr | Hysteresis-Effekt (% vom BIP) | Ressourcenfluch (% vom BIP) | Hysteresis-Effekt (€) | Ressourcenfluch (€)

2000 | -0,5 | -1,0 | -2,5 Mrd. | -5 Mrd. |

2010 | -0,7 | -1,5 | -3,5 Mrd. | -7,5 Mrd. |

2020 | -1,0 | -2,0 | -5 Mrd. | -10 Mrd. |

2024 | -1,2 | -2,5 | -6 Mrd. | -12,5 Mrd. |

Das Zusammenspiel von Hysteresis und Ressourcenfluch leitet zu einer Verschlechterung der wirtschaftlichen Situation in Luxemburg. Da flötet der Luxemburger Wohlstand hin, nach einem Viertel Jahrhundert

Es ist wichtig, dass Luxemburg Maßnahmen ergreift, um die negativen Auswirkungen des Hysteresis-Effekts und des Ressourcenfluchs durch FDI zu minimieren. Der Luxemburger Finanzplatz kann eben noch nicht zaubern!

Luxemburg muss seine Wettbewerbsfähigkeit im internationalen Vergleich verbessern, um die negativen Auswirkungen des Hysteresis-Effekts und des Ressourcenfluchs kompensieren.

Luxemburger Blues

Der Verlust an Wohlstand in Luxemburg ist schwer zu quantifizieren. Es wird jedoch geschätzt, dass Luxemburg in den letzten 25 Jahren bis zu € 500 Milliarden an Wohlstand verloren hat.

Die Gewinne des Luxemburger Finanzplatzes und der Luxemburger Immobilienbranche sind in den letzten Jahren stark gestiegen. Die Gewinne sind deutlich höher als in anderen Wirtschaftssektoren. Der Finanzplatz trägt einen erheblichen Teil zum – 40 % – BIP und die Immobilienbranche – 10% – Luxemburgs bei. Die hohen Gewinne des Finanzplatzes führen zu sozialen Ungleichheiten, der manipulierte Immobilienmarkt vertieft diese weiter. Der Finanzplatz und der Immobiliensektor sind anfällig auf Krisen

Die Gewinne des Finanzplatzes und der Bauwirtschaft, kommen nicht allen Einwohnern Luxemburgs zugute und wenn Krisen die Gewinne einknicken lassen, dann wird es richtig teuer. Es ist wichtig, die Gewinne des Finanzplatzes, des Immobiliensektors und aller schnell wachsenden Sektoren fair zu verteilen.

Die Gewinne des Finanzplatzes und der Bauwirtschaft, kommen nicht allen Einwohnern Luxemburgs zugute und wenn Krisen die Gewinne einknicken lassen, dann wird es richtig teuer. Es ist wichtig, die Gewinne des Finanzplatzes, des Immobiliensektors und aller schnell wachsenden Sektoren fair zu verteilen.

Die hohen Immobilienpreise machen es für viele Menschen schwierig, in Luxemburg Wohneigentum zu erwerben oder sogar zu mieten. Die hohen Immobilienpreise führen zu sozialen Ungleichheiten. Es muss mehr bezahlbarer Wohnraum geschaffen werden. Die Politik muss dafür sorgen, dass alle Menschen in Luxemburg Zugang zu einem angemessenen Wohnraum haben.

Um die Mehrkosten durch die Einführung des Euroraums auf die Luxemburger Gebietsangehörige zu verschleiern und durch den Euro ausgelösten Mehrkosten nach 25 Jahre Euro, baut die Politik auf, einer Mehrzahl von diskutierbaren Politik Maßnahmen: wachsende Sozialtransfers (Staat, Gemeinde, Privat), auf Eigenleistungen der Gebietsangehörigen, den Ausbau des Dritten Sektors, Corporate Social Responsability, den Ausbau der Kreislauf- und Solidarwirtschaft. Spendenvielfalt der Unternehmen und GAFAM. Und weil das alles nicht reicht wird, dann auch die Luxemburger Staatsverschuldung, Gemeindeverschuldung, der öffentlich-rechtlichen Betriebe und sogar die Verschuldung fast aller Haushalte noch richtig hochgefahren, anstatt die Probleme Frontal anzugehen und die Immobilienblase platzen zu lassen, so dass jeder wieder existenzsichernde Löhne beziehen kann.

Sogar der IWF suggeriert, dass die Luxemburger Regierung verstärkten Handlungsnot in Sachen Sozialen Wohnungsbau. Die Wohnungspolitik beeinflusst das Wohlbefinden über eine Vielzahl von Kanälen, darunter den Zugang zu angemessenen Unterkünften, Umweltqualität, effiziente Nutzung knapper Ressourcen sowie Art und Ausmaß von sozialem Zusammenhalt.

Die realen Immobilienpreise in Luxemburg sind von 2007 bis 2019 rasant gestiegen, was auf einen starken Immobilienmarkt, aber auch auf potenzielle Erschwinglichkeitsprobleme hindeutet und einer Marktmanipulation.

Tatsächlich erwähnt der IWF-Bericht (Band 2023, Ausgabe 176) ausdrücklich einen Mangel an sozialem und bezahlbarem Wohnraum in Luxemburg. Angesichts der hohen Immobilienpreise und des relativ hohen Verhältnisses der ausstehenden Hypothekenforderungen privater Haushalte zum BIP, stößt der Luxemburger Immobilienmarkt an seine Grenze.

Höhere öffentliche Investitionen in sozialen und bezahlbaren Wohnraum könnten dazu beitragen, diese Herausforderungen zu bewältigen, indem sie das Angebot an bezahlbaren Wohneinheiten erhöhen und dadurch die Wohnkosten für Haushalte mit niedrigem und mittlerem Einkommen senken. Dies könnte auch dazu beitragen, die Abhängigkeit von Hypothekenfinanzierungen zu verringern, was potenzielle Risiken im Zusammenhang mit der Erschwinglichkeit von Wohnraum mindern könnte.

Unterdessen grasen einige Schlaue, Luxemburg und die Luxemburger richtig ab! Der Generalstaatsanwalt kümmert sich aber lieber um das Bettelverbot!

Der Multiplikator misst die Wirkung eines staatlichen Konjunkturpakets oder Sparprogramms auf die wirtschaftliche Entwicklung. Der Multiplikator für fiskalische Impulse auf der Ausgabenseite des Staates liegt im Durchschnitt bei 1. Das bedeutet, dass ein Euro an Staatsausgaben zu einem Anstieg des BIP von 1. Euro führt.

Öffentliche Investitionen sind das wirksamste Instrument zur Belebung der Konjunktur. Der Multiplikator liegt zwischen 1,5 bis 3. Steuersenkungen haben einen geringeren Multiplikatoreffekt. Sie kosten also mehr, als sie bringen. Bei den Luxemburger Steuergeschenken ist nicht einmal die Wirkung auf die Luxemburger Immobilienwirtschaft sicher, nur der Luxemburger Deep Pocket Effekt!

Der Multiplikator für Steuersenkungen ist meist geringer (0,5-1,0). Steuersenkungen können den Konsum ankurbeln, aber gleichzeitig sinken die Staatseinnahmen.

Die Auswirkungen der Steuergeschenke in Luxemburg auf die Immobilienwirtschaft sind unklar. Es ist möglich, dass sie den “Deep Pocket”-Effekt verstärken, d.h. die Ungleichheit erhöhen. Im Fall der Luxemburger Steuergeschenke ist es fraglich, ob sie überhaupt einen nennenswerten Effekt auf die Luxemburger Wirtschaft haben. Es ist sogar möglich, dass sie den gegenteiligen Effekt haben und zu einem Anstieg der Ungleichheit führen.

Der “Deep-Pocket-Effekt” besagt, dass Steuersenkungen vor allem denjenigen zugutekommen, die bereits über ein hohes Einkommen verfügen. Diese Menschen neigen dazu, das zusätzliche Geld zu sparen oder zu investieren, anstatt es auszugeben. Dies führt zu einem geringeren Multiplikatoreffekt, da die Steuersenkungen nicht in die Realwirtschaft fließen. Es ist sogar möglich, dass sie den gegenteiligen Effekt haben und zu einer Verschlechterung der wirtschaftlichen Situation führen.

Der Dunning-Kruger-Effekt: Über die Unkenntnis der eigenen Unwissenheit und die luxemburgische Immobilienblase präsentiert er eine interessante Perspektive auf die Wohnsituation in Luxemburg.

Der Dunning-Kruger-Effekt ist eine kognitive Verzerrung und geht davon aus, dass Menschen mit geringen Fähigkeiten dazu neigen, ihr Wissen oder ihre Fähigkeiten zu überschätzen.

Die Überbewertung von Immobilien in Luxemburg, die zu einer Blase führt, die platzen könnte, die hohen Schulden der Luxemburger Haushalte, das alles ist nicht gut. Die Menschen in Luxemburg sind sich möglicherweise der mit dem Immobilienmarkt verbundenen Risiken nicht bewusst. Dies könnte an mangelndem Verständnis für Wirtschaftsblasen oder an der Überzeugung liegen, dass die Preise auf unbestimmte Zeit weiter steigen werden.

Entscheidungsträger (Regierung, Investoren, Entwickler) schätzen möglicherweise die Nachhaltigkeit des aktuellen Immobilienmarktes falsch ein. Dies könnte zu politischen Maßnahmen oder Investitionen führen, die die Blase verschärfen.

Der Fokus kann aber auch auf einer bestimmten Gruppe von Menschen liegen, die die Immobilienblase anheizen. Dies können Investoren, Immobilienmakler, Luxemburger Beamten, sogar Hausbesitzer sein, die auf ständig steigende Preise drängen. Womöglich verstärkt durch die Rolle verschiedener Interessengruppen (Regierung, Investoren, Entwickler, Hausbesitzer) auf dem Immobilienmarkt und ihrer möglichen Vorurteile.

Steuersenkungen im Immobiliensektor sollten mit Vorsicht eingesetzt werden. Wichtiger ist es, die Rahmenbedingungen für Investitionen zu verbessern und endlich das Gesetz für Insolvenz zu modernisieren.